Retail de EEUU: Venta de frutas y verduras muestra fuerte crecimiento en enero de 2021. Berries lideran la lista en dólares

Según la encuesta PMA, IRI y 210 Analytics para el mes de enero de 2021, las primeras cuatro semanas de enero vieron una recuperación de los viajes al retail, ligeramente superiores al año anterior. Mientras que el tamaño de la canasta se mantuvo muy elevado.

Fuente: Simfruit

Lo anterior resultó en grandes ganancias con respecto a los niveles de enero de 2020 para el total de comestibles referidos a artículos como alimentos y bebidas, incluidos los alimentos frescos, con un incremento 12,7%. Dicha cifra es significativamente superior al crecimiento a nivel minorista de diciembre 2020 (+ 8.1%).

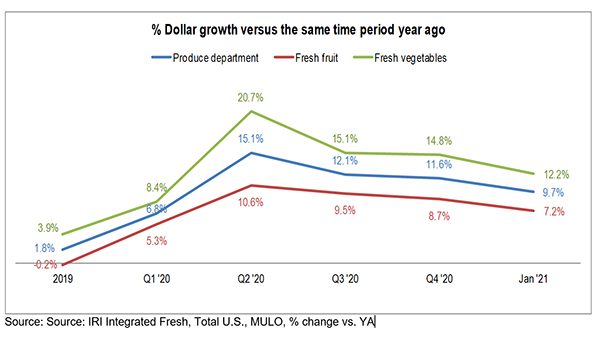

Las ventas en el departamento de productos agrícolas del retail para las cinco semanas de enero (hasta el 31 de enero de 2021) aumentaron 9,7% en relación a igual periodo del año anterior. Esta cifra excluye las ventas en el comercio electrónico en línea y de entrega, que habrían sido significativamente más altas en 2020.

En el comercio minorista, los productos agrícolas agregaron USD$ 576 millones en comparación con el mismo periodo de 2020 para el total de frutas y verduras en la tienda. Como se vio durante la pandemia, las frutas y verduras congeladas tuvieron el mayor crecimiento, pero también son las ventas más pequeñas en el comercio minorista.

Por su parte, Jonna Parker, Team Lead Fresh de IRI, indicó que a nivel de consumidor. “Más de un tercio, el 35% de los consultados, tienen como objetivo comer de manera más saludable. El 35% quiere hacer más ejercicio; y el 29% planea ahorrar más dinero”.

“Los productos agrícolas, a nivel del retail, tuvieron un enero fuerte, impulsado por las dos semanas centrales del 17 y 24 de enero,” precisó Joe Watson, vicepresidente de membresía y compromiso de la Produce Marketing Association (PMA), agregando que “seguimos viendo resultados de ventas muy elevados de verduras, que están muy en línea con las ganancias observadas en el departamento de carnes, ambas apuntan a más comidas preparadas en casa. Las ganancias de frutas en el retail han resultado en un dígito alto desde el tercer trimestre de 2020 y siguen siendo una gran oportunidad para más bocadillos, desayunos y almuerzos en casa “.

Los productos frescos generaron USD$ 6.3 mil millones en ventas durante las semanas de enero, reflejando USD$198 millones en ventas adicionales de frutas y USD$ 383 millones en ventas adicionales de verduras.

Fruta fresca

“En frutas, las berries siguieron dominando las ventas, pero la fuerza de los cítricos es tremenda”, puntualizó Parker, agregando que “los cítricos aumentaron 13,1% año tras año, lo que muestra el giro constante de los consumidores hacia los alimentos que perciben que les ayudan a llevar estilos de vida más saludables. Los consumidores relacionan los cítricos con la vitamina C y, a su vez, con el refuerzo de su sistema inmunológico. Otras frutas y verduras podrían beneficiarse de aprovechar sus fortalezas, ya que muchos consumidores no conocen de antemano su poder “.

Cabe destacar que, según el reporte, sólo las uvas de mesa perdieron algo de terreno en comparación con los niveles del año anterior, mientras que los limones y las naranjas fueron los productos de más rápido crecimiento.

Comparación de Consumo de Frutas y Verduras

En 2019, las ventas de productos frescos representaron el 80,8% de las ventas totales de frutas y verduras en el retail. Esa participación cayó hasta un 76,9% durante el primer trimestre de 2020, arrastrada por las semanas de compras de pánico de marzo, cuando muchos dólares se desviaron a productos congelados y enlatados.

La participación se recuperó brevemente en el segundo y tercer trimestre, de 2020, pero a medida que el número de nuevos casos de COVID-19 se disparó en noviembre y diciembre, la venta de frutas y verduras cayó, una vez más, al 77,7%. Mientras que, en enero de 2021, ésta mostró una ligera recuperación de la participación a 78,1% en términos de dólares vendidos.

De esta forma, en enero de 2021, la brecha entre el volumen y las ganancias en dólares se amplió a 2,7 puntos porcentuales, frente a 1,6 en el cuarto trimestre de 2020.

Vegetales frescos

En lo que respecta a las verduras frescas, éstas reflejan ganancias de dos dígitos para ocho de los 10 artículos. “El top 10 de enero es muy similar a lo que hemos estado viendo durante todo el año”, puntualizó Watson, agregando que “el predominio de tomates, papas y ensaladas empaquetadas es asombroso. También se observa crecimiento en lechugas, cebollas y pimientos. Mientras que los hongos también han sido una potencia pandémica en el comercio minorista, ubicándose en el top 10 mes tras mes, a pesar de representar ventas mucho más pequeñas “.

Frutas y hortalizas frescas versus congelados y enlatados

Las frutas y verduras congeladas continuaron su racha ganadora en el primer mes de 2021, con un aumento del 13,2% respecto a los niveles del año anterior. Sin embargo, este fue el aumento más bajo desde la aparición del coronavirus en marzo de 2020.

Por su parte, las frutas y verduras enlatadas se mantuvieron en los niveles de ventas del cuarto trimestre, aproximadamente un 10% por encima en relación al mismo período del año anterior.

¿Cómo se ve el mercado de EEUU a futuro y en el marco del Covid-19?

Mirando más hacia el futuro, se espera que trabajar desde casa a tiempo completo siga siendo más del doble que antes del COVID-19: el 44% de los estadounidenses empleados esperan trabajar desde casa al menos una vez a la semana después de que la vacuna se distribuya ampliamente y se apliquen restricciones. levantó, según la ola de enero de investigación de compradores de IRI.

Asimismo, la mayoría de los niños seguían participando en el aprendizaje a distancia en enero. Aproximadamente seis de cada 10 niños en edad escolar estaban en un modelo solo remoto y otro 15% en un enfoque híbrido. Los patrones de escolaridad fueron similares para los niños más pequeños, de 6 a 12 años, que para los adolescentes.

Casi cuatro de cada 10 (39%) compradores esperan que la crisis de salud dure otros 12 meses más, y un 32% adicional espera que dure entre siete a 12 meses más.

El interés en recibir la vacuna COVID-19 creció levemente durante el último mes:

El 7% ya ha recibido la vacuna (una o ambas dosis), frente al 3% en diciembre

El 39% planea recibirla tan pronto como la vacuna esté disponible, sin cambios desde diciembre

El 14% planea esperar unos meses o al menos seis meses antes de recibir la vacuna, sin cambios desde diciembre

El 21% no planea tomarlo, frente al 23% en diciembre

El 21% no está seguro, sin cambios desde diciembre.